手機(jī)版|

手機(jī)版|

關(guān)注公眾號(hào)|

關(guān)注公眾號(hào)|

下載手機(jī)APP

下載手機(jī)APP 過(guò)去十年間,中國(guó)逐漸成為全球鋰離子電池產(chǎn)業(yè)鏈的領(lǐng)軍國(guó)家,培育出強(qiáng)大的、多元化的上游供應(yīng)鏈,全面覆蓋與電池生產(chǎn)相關(guān)的關(guān)鍵原材料和制造設(shè)備。中國(guó)廠商目前正積極布局下一代技術(shù)、拓展全球市場(chǎng),并擴(kuò)大生產(chǎn)規(guī)模。本報(bào)告旨在分析盤點(diǎn)當(dāng)前中國(guó)電池供應(yīng)鏈的發(fā)展趨勢(shì)和競(jìng)爭(zhēng)格局。

2021年3月中國(guó)新發(fā)布電動(dòng)汽車車型的電池系統(tǒng)能量密度首次突破200Wh/kg。另一方面,車企在追求高能量密度電池系統(tǒng)的同時(shí), 低成本的磷酸鐵鋰(LFP)電池在中國(guó)乘用車領(lǐng)域的應(yīng)用也快速回升。除新能源汽車外,鋰離子電池替代鉛酸電池的步伐也在加速,應(yīng)用于兩輪車和備用電源系統(tǒng)領(lǐng)域的鋰電池產(chǎn)品正在得到快速推廣和部署。

作為最有希望的下一代電池技術(shù),固態(tài)電池也吸引了大量中國(guó)企業(yè)積極投入固態(tài)電池制造、電解質(zhì)和正極等領(lǐng)域的研發(fā)。當(dāng)前市場(chǎng)領(lǐng)先的電池制造商、原材料供應(yīng)商和新進(jìn)入者都積極布局固態(tài)電池這一新興市場(chǎng)。

中國(guó)的電池原材料供應(yīng)商通常采取多元化的業(yè)務(wù)布局。對(duì)于當(dāng)前市場(chǎng)中的正負(fù)極隔膜電解液企業(yè),部分企業(yè)傾向于專注單一領(lǐng)域并建立強(qiáng)大的產(chǎn)品陣容,以適應(yīng)不同終端應(yīng)用場(chǎng)景對(duì)電池差異化的產(chǎn)品性能要求。其他供應(yīng)商則將業(yè)務(wù)橫向擴(kuò)展到多種關(guān)鍵原材料,以最大限度地提高規(guī)模經(jīng)濟(jì)效益。

在新能源汽車銷量和電池需求的樂(lè)觀前景下,中國(guó)電池產(chǎn)業(yè)鏈的各環(huán)節(jié)都開始了新一輪產(chǎn)能擴(kuò)張。同時(shí),中國(guó)的電池原材料和設(shè)備供應(yīng)商也借助與一線電池制造商業(yè)已建立的供應(yīng)關(guān)系,積極拓展全球業(yè)務(wù),在歐洲等新興市場(chǎng)部署產(chǎn)能和本地化供應(yīng)。

一組數(shù)據(jù)

200.2Wh/kg

截至2021年3月,中國(guó)新能源乘用車電池包能量密度的最高記錄

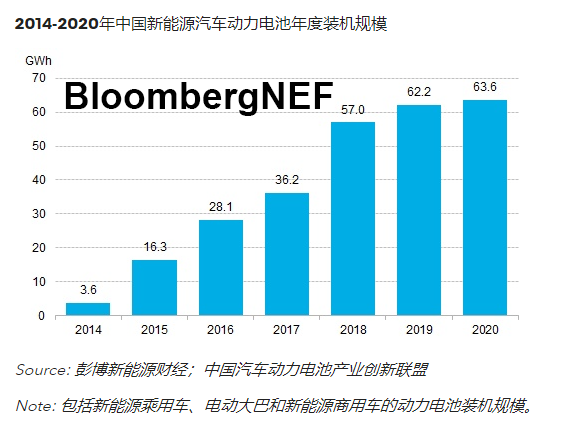

63.6GWh

2020年中國(guó)新能源汽車電池裝機(jī)規(guī)模

1,315

第十四屆中國(guó)國(guó)際電池技術(shù)交流會(huì)/展覽會(huì)的參展企業(yè)數(shù)量

彭博新能源財(cái)經(jīng)