手機版|

手機版|

關注公眾號|

關注公眾號|

下載手機APP

下載手機APP 近年光伏企業(yè)擴產兇猛!據(jù)世紀新能源網(wǎng)不完全統(tǒng)計:2019年以龍頭企業(yè)為代表的光伏企業(yè)擴產超200GW,投資超1000億;2020年,擴產規(guī)模超840GW,投資規(guī)模超3000億;2021年前兩個月,隆基、中環(huán)、天合、特變、連城數(shù)控、上機數(shù)控等又紛紛擴產。雖擴產較快,但縱觀中國光伏企業(yè)的發(fā)展,有幾地似乎特別為企業(yè)所鐘愛。

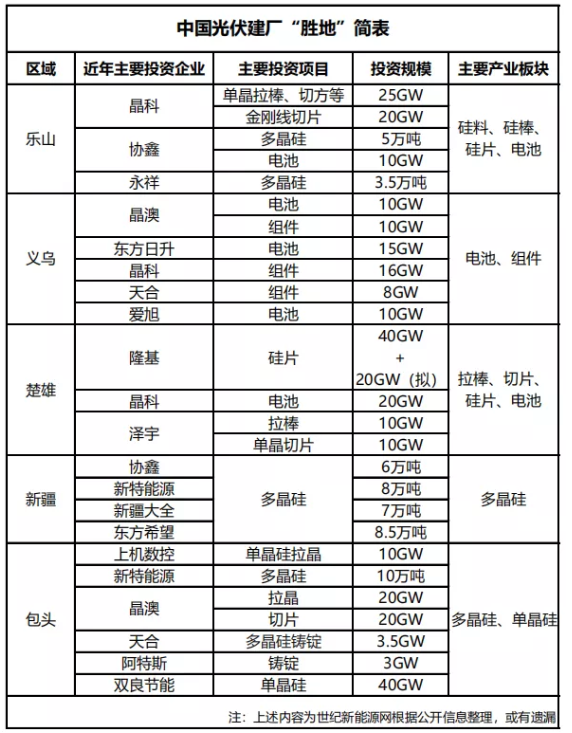

樂山

樂山有著中國“西部硅谷”之稱。其在業(yè)內知名較早,有關樂山建廠的高潮或者可以追溯到“擁硅為王”的時代。

2008年初,樂山啟動了以多晶硅和太陽能光伏產業(yè)為主的“一號工程”,欲用4-5年時間,將樂山打造成千億支柱產業(yè)。當年樂山聚集了諸多國企、民企,欲享多晶硅“紅利”。樂山電力、川投能源、東方電氣、通威等知名公司。彼時樂山多晶硅產能達到4500噸/年,產量1000噸,約占全國的四分之一。相關數(shù)據(jù)顯示:截止到2009年6月,樂山多晶硅生產能力居全國第一,硅材料骨干企業(yè)21家,關聯(lián)企業(yè)32家。

但多晶硅價格的暴跌給盲目擴張的多晶硅企業(yè)幾乎造成了毀滅性的打擊,樂山當時美好設想最終未能成型。但樂山先天的優(yōu)勢不可忽視,隨著我國光伏產業(yè)的復蘇,多家光伏企業(yè)開始在樂山開始了新的建廠行為。

2017年6月,《樂山市光伏產業(yè)發(fā)展規(guī)劃(2017-2025年)》出臺,樂山光伏產業(yè)發(fā)展定位為國家級光伏產業(yè)生產和技術研發(fā)基地、樂山工業(yè)轉型升級重要增長極。細數(shù)近兩年生產規(guī)模相對較大的工廠有:

2019年,晶科、協(xié)鑫與樂山簽約,根據(jù)協(xié)議,晶科能源將在樂山五通橋區(qū)規(guī)劃用地1000余畝,建設25GW單晶拉棒、切方項目及相關配套設施,協(xié)鑫建5萬噸多晶硅項目。

2020年,協(xié)鑫集成發(fā)布公告稱,擬在樂山市高新區(qū)投資建設年產10GW光伏電池生產基地項目,項目總投資約43億元。

2020年2月28日,通威與樂山簽訂《高純晶硅投資協(xié)議書》,永祥樂山高純晶硅二期項目正式落戶樂山。項目計劃總投資約35億元,建設年產3.5萬噸高純晶硅項目工。項目達產后,永祥在樂山將形成8.5萬噸高純晶硅產能。

2020年11月5日,樂山市分別與晶科能源簽訂25GW單晶拉棒切方三、四、五期項目和20GW金剛線切片項目,與京運通簽訂24GW單晶拉棒、切方項目。

相關材料顯示:全球光伏10強企業(yè)已有3家落戶樂山,高純晶硅產能規(guī)模全國第一、全球前三。

義烏

義烏或者是電池、組件企業(yè)的最愛了。之所以選擇義烏,除義烏積極的人才、補貼等激勵政策外,同樣與其日漸完整的產業(yè)鏈有著密切的關系。愛旭、晶科、晶澳、天合、東方日升等龍頭企業(yè)皆在義烏有所局部。截至2020年底,在義烏已投產的電池片和組件產能分別達到14GW和19.5GW,已簽協(xié)議(含已投產)電池片和組件產能分別達到75GW和59GW。

2020年12月10日,《義烏市光伏產業(yè)發(fā)展規(guī)劃》發(fā)布。根據(jù)《規(guī)劃》,義烏將以打造“世界光明之都”為總體戰(zhàn)略定位,計劃在“十四五”期間,實現(xiàn)國家高端光伏產品智造基地、國家先進光伏技術創(chuàng)新基地、國家光伏發(fā)電應用示范區(qū)、國家光伏行業(yè)服務匯聚先行區(qū)、國家光伏企業(yè)營銷中心、國家光伏消費創(chuàng)意產品集散中心的“二地、二區(qū)、二中心”建設。至2025年,光伏產業(yè)總產值達到1000億元,并形成5家產值超100億元的領軍型企業(yè),一批超10億元的成長型企業(yè)。

簡查新近在義烏建廠的項目有:

2020年3月,晶澳科技年產10GW高效電池和10GW高效組件及配套項目落戶義烏,總投資102億,成為義烏高新區(qū)第二個“百億級”的光伏項目。

2020年9月,東方日升投資200余億建設15GW高效電池及組件項目,該項目當時為義烏簽約投資額最大的工業(yè)項目,也為東方日升在義烏投建的第二個項目。

楚雄

楚雄在業(yè)內相當知名。其憑借著優(yōu)越的地理位置,日照時間長,太陽輻射強,相關數(shù)據(jù)顯示楚雄的光伏電站較之同一緯度的光伏電站多發(fā)電30%以上。相對更為便宜的人工成本,以及優(yōu)越的政策扶持,對光伏企業(yè)的建廠引力十足。

同時,楚雄境內擁有較為豐富風電站、水電站,相對較為完善的配套設施及相關部門的工作經驗也為諸多企業(yè)的設廠提供了足夠的便利。

在楚雄諸多的建廠企業(yè)中,隆基、晶科都有著頗深的布局。

2016年12月2日,隆基與楚雄簽訂了年產10GW單晶硅片建設項目(一期項目)投資協(xié)議;2018年4月15日,與楚雄簽訂了楚雄年產10GW單晶硅片建設項目(二期項目)投資協(xié)議;2019年12月31日,隆基與楚雄就新增投資20億員建設年產20GW單晶硅片項目(三期項目)達成合作意向;2020年1月2日,隆基宣布后續(xù)將根據(jù)市場情況再協(xié)商決定適時啟動續(xù)建四期年產20GW單晶硅片項目的事宜。

2020年12月30日,全球最大的單一電池片生產基地——晶科20GW楚雄電池生產基地正式開工建設。

2020年10月12日,楚雄發(fā)改委發(fā)布《楚雄州光伏基地開發(fā)建設通告》?!锻ǜ妗贩Q,楚雄擬建7光伏基地(項目),總裝機203萬千瓦。建設期限為2020年至2021年。

新疆

新疆聚集了我國大多數(shù)多晶硅實力廠家,其主要原因為較低的用能成本。

世紀新能源網(wǎng)根據(jù)相關數(shù)據(jù)不完全統(tǒng)計發(fā)現(xiàn),2020年中國多晶硅企業(yè)前十位幾乎包攬了國內所有的產能,分別為江蘇中能、四川永祥、新特能源、新疆大全、東方希望、亞洲硅業(yè)、洛陽中硅、天宏瑞科、鄂爾多斯、內蒙古東立,該十企中有四企在新疆地區(qū)有相關產能,分別為中能、新特能源、大全、東方希望,其產能占據(jù)2020年占全國預計總產能的54.64%。

所以2020年硅料價格的“暴走”,除受協(xié)鑫的事故影響之外,疫情限制了新疆地區(qū)多晶硅的出運也是重要原因之一。

2021年2月2日,根據(jù)科創(chuàng)板上市委2021年第12次審議會議結果公告,新疆大全首發(fā)獲通過,其擬募資50億元。募集資金將用于年產1000噸高純半導體材料項目、年產35000噸多晶硅項目和補充流動資金。前兩者都將建設于新疆石河子市化工新材料產業(yè)園內。

包頭

包頭同樣集中了我國諸多光伏企業(yè),主要原因為地理條件優(yōu)越,光照時間長,以及較好的招商引資政策,較為便宜的電價。

僅在2021年擬在包頭建廠的光伏公司便涉及特變、晶澳、上機數(shù)控等實力企業(yè),僅三企業(yè)的項目投資金額便超173億。此外,諸如天合、阿特斯等在包頭亦有廠區(qū)。

2021年2月20日,上機數(shù)控發(fā)布公告稱,擬由全資子公司弘元新材在包頭投資建設年產10GW單晶硅拉晶及配套生產項目,項目擬總投資約35億元。

2021年3月1日,特變電工表示,控股子公司新特能源以其全資子公司內蒙古硅材料公司為主體,在內蒙古包頭投建10萬噸多晶硅項目,總投資為87.99億。

2021年3月1日,晶澳發(fā)布公告稱,計劃由下屬子公司包頭晶澳太于包頭裝備制造產業(yè)園區(qū)內建設年產20G拉晶、20GW切片項目,項目投資總額50.24億元。世紀新能源網(wǎng)