手機(jī)版|

手機(jī)版|

關(guān)注公眾號|

關(guān)注公眾號|

下載手機(jī)APP

下載手機(jī)APP 2021年2月11日開始,一場百年一遇的極端低溫天氣席卷美國25個州,導(dǎo)致號稱“能源之州”的得克薩斯出現(xiàn)大面積斷電,超過400萬人遭受停電困擾,至少40人在黑暗和寒冷中死亡。

2月19日,美國總統(tǒng)拜登宣布得克薩斯州存在重大災(zāi)難,要求美國聯(lián)邦政府提供援助。

災(zāi)難期間,當(dāng)?shù)匾恍┡c供電公司簽署了“可變價批發(fā)購電協(xié)議”的居民,驚愕地發(fā)現(xiàn)自己的家庭在5天內(nèi)產(chǎn)生的電費(fèi)賬單竟高達(dá)5000美元——由于大量發(fā)電設(shè)施停運(yùn),電力供應(yīng)短缺,“可變批發(fā)電價”從平時的0.05美元/kWh暴漲180倍,達(dá)到了9美元/kWh的上限值。

這是自2019年7月加利福尼亞山火造成的斷電危機(jī)之后,美國再次出現(xiàn)因自然災(zāi)害引起的電力系統(tǒng)崩潰。

美國民眾對電網(wǎng)系統(tǒng)的信任再次受到考驗(yàn)。這樣的時刻,對以特斯拉為代表的光伏+儲能產(chǎn)品提供商而言,是增加銷量的契機(jī)。

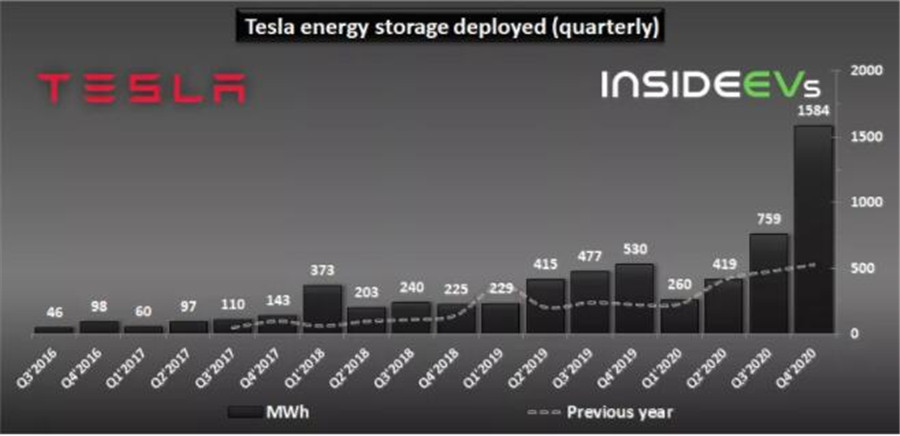

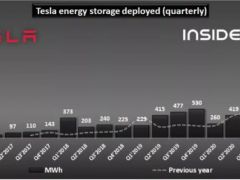

事實(shí)上,即使沒有“得州大停電”的推波助瀾,特斯拉儲能產(chǎn)品也已呈現(xiàn)出爆發(fā)式增長。

2020年Q4,特斯拉儲能產(chǎn)品裝機(jī)量達(dá)到1.58GWh,同比增長198.9%、環(huán)比增長108.7%;2020年全年裝機(jī)總量為3.02GWh,同比增長83%。

在位于美國內(nèi)華達(dá)州的特斯拉電池工廠,儲能電池「Powerwall」和「Megapack」在2020年Q3的產(chǎn)能比前一季度增加了一倍以上,但根據(jù)公司公告,其儲能產(chǎn)品仍處于無法及時匹配需求的狀態(tài)。

盡管在極端天氣下,分布式光伏系統(tǒng)的發(fā)電能力會大打折扣,但家用儲能電池能夠在短時期內(nèi)提供應(yīng)對突發(fā)情況的備電,而通過峰谷電價差套利,用戶可以獲得長時期的收益/優(yōu)惠,再加上自發(fā)自用的能源形式帶給人心理上的“自由感”,特斯拉的光伏屋頂「solar roof」和家用儲能電池「powerwall」,正在成為像特斯拉電動汽車一樣風(fēng)靡美國的新潮物。

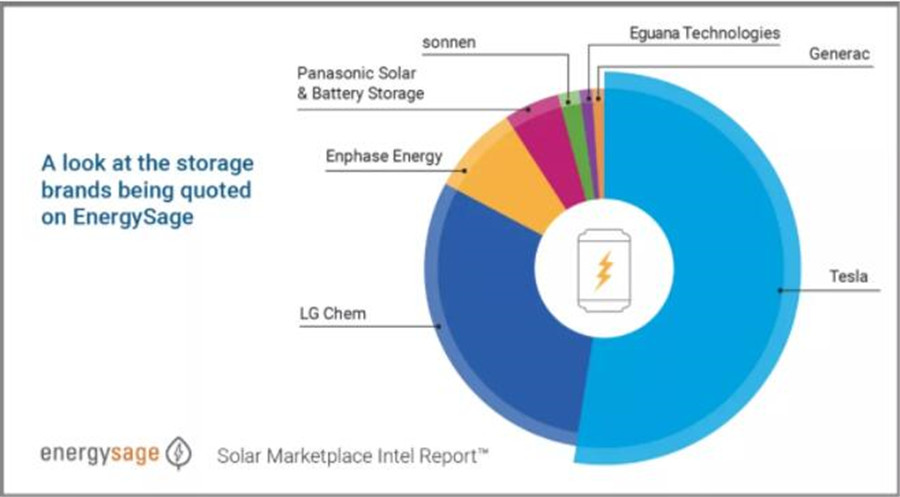

根據(jù)EnergySage的數(shù)據(jù),即使在特斯拉儲能銷售相對低迷的2019年H2至2020年H1,特斯拉在美國電化學(xué)儲能市場的份額也超過了50%。排在其后的韓國LG化學(xué)、美國Enphase Energy、日本松下和德國Sonnen,瓜分了約40%的市場份額。

將視線移出美國,我們會發(fā)現(xiàn)在全球其他地區(qū)的家用儲能市場,還活躍著一些中國企業(yè)的名字。

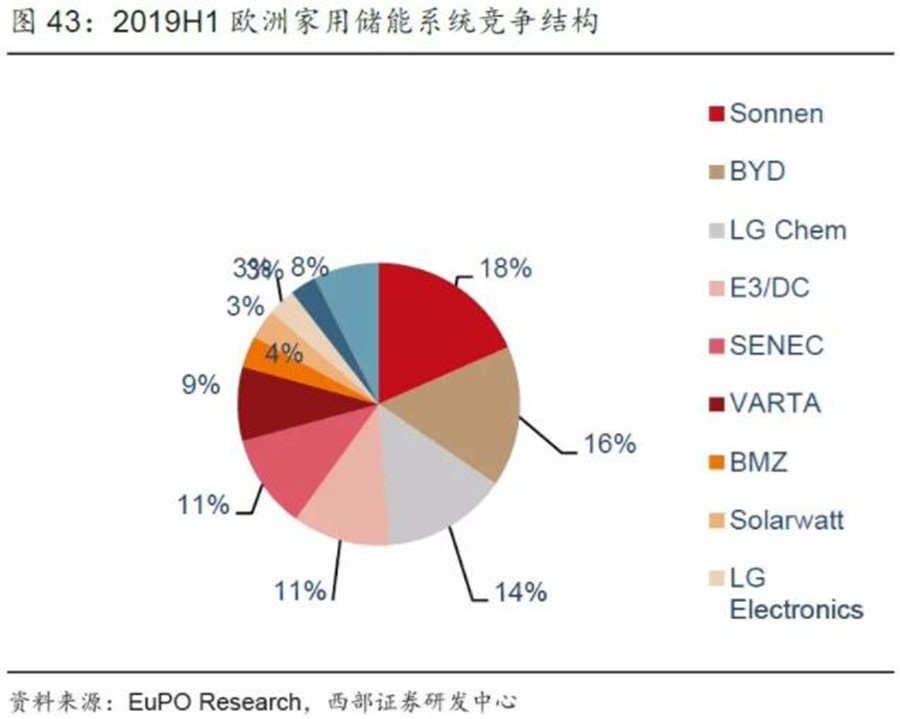

根據(jù)EuPO Research數(shù)據(jù),2019年上半年,比亞迪在歐洲家用儲能系統(tǒng)的市場份額為16%,僅排在Sonnen之后位列第二。

2020年12月31日,來自上海的派能科技完成A股上市,根據(jù)招股書介紹,該公司2019年自主品牌家用儲能產(chǎn)品出貨量約占全球總量的8.5%,位居特斯拉、LG化學(xué)之后排名全球第三;若加上以貼牌方式銷售的家用儲能產(chǎn)品,派能科技2019年共計(jì)銷售0.366GWh,約占全球總量的12.2%。

有趣的是,這個在海外家庭儲能市場力壓松下、Sonnen等國際大廠的“中國儲能第一股”,2019年在中國境內(nèi)的銷售額占比僅有28.78%,到了2020年上半年,這一比例更是降至11.98%。

究其原因——派能科技專注于家用儲能產(chǎn)品,在其2018-2020年的收入來源中,家用儲能產(chǎn)品占比始終超過70%。

但在當(dāng)前的中國,家用儲能仍是一個幾乎空白的市場

對家庭用戶而言,儲能系統(tǒng)的作用主要為3個方面:電力自發(fā)自用、峰谷價差套利、提升供電可靠性。

在中國的電力供應(yīng)體系下,普通居民極少受到斷電困擾,且用電成本相對較低,因此從經(jīng)濟(jì)層面考慮,安裝自發(fā)自用的供電系統(tǒng)并不劃算。

與中國相比,一些發(fā)達(dá)國家的居民用電成本高昂。根據(jù)Global Petrol Prices數(shù)據(jù),德國、日本、英國、澳大利亞和美國的居民用電均價分別為0.38、0.29、0.26、0.25和0.15美元/kWh,而中國民用電價僅為0.08美元/kWh。

面對2-4倍于中國的民用電價,以上國家的一部分居民,選擇安裝光伏+儲能產(chǎn)品,以獲取清潔、低價的電力,同時為家庭用電提供多一層保障。

然而,即便近幾年成本下降明顯,安裝一套光伏+儲能系統(tǒng)仍需一筆不菲的費(fèi)用。要想實(shí)現(xiàn)家用儲能系統(tǒng)在更大范圍的普及,價格仍是主要的障礙。

以特斯拉「powerwall」為例:該系統(tǒng)電池容量為13.5kWh,能夠提供5kW穩(wěn)定輸出功率,電池質(zhì)保為10年,在美國加州補(bǔ)貼后售價為8,800美元;而一套發(fā)電總功率7kW、面積約180平米的「solar roof」太陽能屋頂系統(tǒng),補(bǔ)貼后的價格約為21,500美元。如此算來,安裝一套家用光伏+儲能系統(tǒng)的價格約為30,000美元。

如此高昂的價格,對于絕大多數(shù)能夠獲得穩(wěn)定供電的家庭而言,顯然缺乏吸引力。當(dāng)前在美國購買特斯拉家用儲能產(chǎn)品的用戶,多為倡導(dǎo)清潔能源且經(jīng)濟(jì)較富裕的家庭。

在德國、日本、澳大利亞等居民電價更高的國家,家用儲能系統(tǒng)的經(jīng)濟(jì)回報性則更高一些。隨著用電成本持續(xù)上升、儲能系統(tǒng)成本持續(xù)下降,家用儲能產(chǎn)品的滲透率將會不斷提升。

中國是全球鋰電池行業(yè)規(guī)模最大、成本下降最快的國家。在這里,家用儲能的市場尚未形成,但電化學(xué)儲能在其他一些領(lǐng)域的應(yīng)用已初現(xiàn)起飛之勢。

之所以說儲能必將迎來爆發(fā),是由全球能源去碳化的趨勢和電力系統(tǒng)的屬性決定的。

目前,全球主要經(jīng)濟(jì)體已開始對碳排放定價。當(dāng)前,歐盟碳排放成本為30歐元/噸二氧化碳,折合煤電的額外碳成本為0.23元/kWh,預(yù)計(jì)2030年歐盟碳成本將達(dá)到60-90歐元/噸二氧化碳。

盡管面臨重重阻礙,但歐盟仍在計(jì)劃推行碳邊境調(diào)節(jié)機(jī)制,擬對進(jìn)口產(chǎn)品征收碳差價稅——根據(jù)各種進(jìn)口產(chǎn)品在生產(chǎn)環(huán)節(jié)產(chǎn)生的碳足跡,征收相應(yīng)比例的額外稅費(fèi)。

在英國和美國,同樣在醞釀類似的碳稅機(jī)制。

對于擁有大量出口貿(mào)易的中國制造業(yè)企業(yè),零碳轉(zhuǎn)型的力度和進(jìn)度,將直接決定其在未來國際市場上的競爭力。

2020年9月22日的聯(lián)合國大會上,中國承諾“力爭2030年前實(shí)現(xiàn)碳達(dá)峰、努力爭取2060年前實(shí)現(xiàn)碳中和”。

要實(shí)現(xiàn)這樣的承諾,作為石油進(jìn)口依賴度近70%的大國(截至2019年底,中國原油對外依存度72.6%),中國對電動化轉(zhuǎn)型的渴望比任何其他國家都更迫切。

隨著汽車產(chǎn)業(yè)電動化進(jìn)入高速發(fā)展期,緊跟其后的將會是鐵路、船運(yùn)、航空,整個交通領(lǐng)域,將會從基于化石燃料的內(nèi)燃機(jī)驅(qū)動,轉(zhuǎn)向零碳排放的電驅(qū)動。

在工業(yè)、農(nóng)業(yè)和制造業(yè)領(lǐng)域,降低碳排放的需求同樣迫切。冶金、電子、食品加工、玻璃等行業(yè)中所用的化石燃料和原料,將逐漸被天然氣、氫氣、生物質(zhì)等低碳或零碳燃料取代。

全社會的碳減排進(jìn)程,一方面將導(dǎo)致電在終端能源消費(fèi)中占據(jù)越來越大的比重;另一方面,電力結(jié)構(gòu)將大幅度向清潔化轉(zhuǎn)型。

2020年,中國電源新增裝機(jī)容量1.90億kW,其中新增風(fēng)電和太陽能發(fā)電合計(jì)達(dá)1.2億kW,新增占比約63%,再加上水電、核電、天然氣和生物質(zhì)發(fā)電新增量,2020年新增清潔發(fā)電裝機(jī)占比達(dá)到71%。

值得注意的是,在連續(xù)多年的清潔發(fā)電高速增長和煤電緩增長后,2020年底,中國煤電總裝機(jī)容量占比首次下降到50%以下。

在完成這一巨大成就之后,中國的電力系統(tǒng)將要面對的是更加艱巨的挑戰(zhàn)。

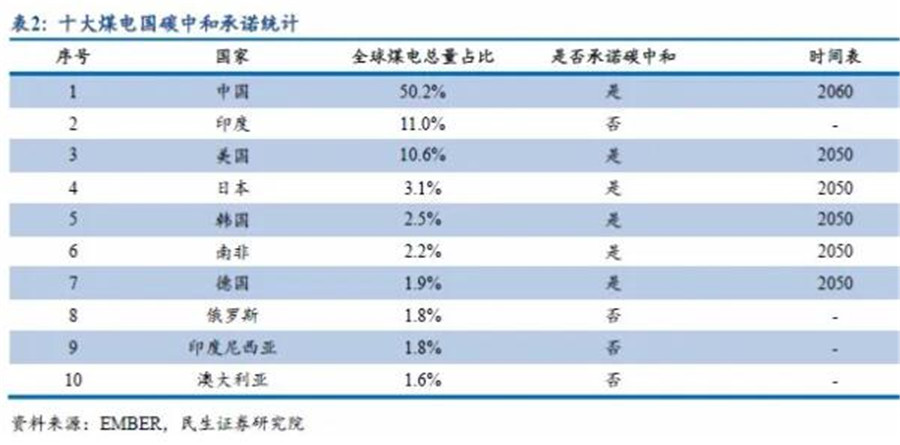

盡管清潔發(fā)電裝機(jī)總量已超煤電,但以實(shí)際發(fā)電量統(tǒng)計(jì),煤電的地位仍舊不可撼動——2020年,全國7.4萬億kWh發(fā)電量中,煤電發(fā)電量占比高達(dá)65%。中國一國的煤電發(fā)電量,占據(jù)全球煤電總量的50.2%。

繼續(xù)提高清潔電力裝機(jī)、提升清潔發(fā)電占比,是中國向低碳轉(zhuǎn)型的不二路線。

中國水電資源開發(fā)程度高、新增潛力有限,未來10年清潔電力的新增裝機(jī)將主要來自風(fēng)電和光伏。

據(jù)發(fā)改委能源所等研究,我國年太陽輻射超過1400kWh/㎡、年日照小時數(shù)超過2200小時的土地面積約占全國土地面積的2/3,安裝25億kW光伏發(fā)電設(shè)備需要8萬平方公里土地,約為中國國土面積的0.8%——理論上,8萬平方公里光伏裝機(jī),年發(fā)電量可達(dá)5.5萬億kWh,約為我國2020年總發(fā)電量的74%。

風(fēng)能方面,在我國所有風(fēng)力資源超過300W/㎡的地區(qū)中,100米高度的陸上可用風(fēng)能總儲量約為34億kW;在我國水深5-50米海域中,100米高度的海上風(fēng)能資源總量達(dá)到50億kW。若以實(shí)際可開發(fā)量占總儲量的10%、風(fēng)機(jī)年工作時長2000小時計(jì),則以上兩項(xiàng)的理論年發(fā)電量可達(dá)1.7萬億kWh,約占我國2020年總發(fā)電量的23%。

面對如此巨量的可再生能源潛力,我國電力結(jié)構(gòu)中清潔能源占比的提升,一方面取決于清潔能源裝機(jī)增量,另一方面更取決于電力系統(tǒng)對間歇性可再生能源發(fā)電的“消化能力”。

眾所周知,風(fēng)力發(fā)電具有顯著的季節(jié)性、隨機(jī)性特征;而光伏發(fā)電雖單日出力曲線呈午后最高、兩側(cè)均勻下降趨勢,但發(fā)電量同樣受到氣候和天氣的影響,隨機(jī)性較高。

在電力系統(tǒng)中,電能以光速傳送,且無法大規(guī)模存儲,電力的發(fā)、輸、配、用在瞬間同步完成,整個電力系統(tǒng)時刻處于一種動態(tài)平衡狀態(tài)。因此,電力系統(tǒng)具有極高的穩(wěn)定性要求。

在穩(wěn)態(tài)運(yùn)行時,電力系統(tǒng)中發(fā)電機(jī)發(fā)出的有功功率和用電負(fù)荷消耗的有功功率相平衡,系統(tǒng)頻率也維持在額定值;當(dāng)電源功率大于負(fù)荷功率時,系統(tǒng)頻率升高,反之則系統(tǒng)頻率降低。

因此,電網(wǎng)需要通過一次調(diào)頻、二次調(diào)頻等手段,保證系統(tǒng)的頻率維持在合格范圍內(nèi),否則負(fù)載或發(fā)電設(shè)備的運(yùn)行將受到影響,嚴(yán)重時甚至導(dǎo)致頻率崩潰,造成大面積停電。

煤電發(fā)電量不斷下降、風(fēng)電和光伏不斷上升,將導(dǎo)致電力系統(tǒng)供給側(cè)的穩(wěn)定性下降。為了適應(yīng)這樣的不穩(wěn)定性,需要在發(fā)電側(cè)、配輸電側(cè)(電網(wǎng))和用電側(cè)的共同努力,以保證電力系統(tǒng)的韌性和靈活性。

通過電力調(diào)峰、需求響應(yīng)、輔助電源等手段,平滑電力供給尖峰,填高用電負(fù)荷低谷,這便是“削峰填谷”之說所指。

電化學(xué)儲能的意義在于,憑借靈活的安裝方式、高質(zhì)量的調(diào)節(jié)能力、迅捷精確的響應(yīng)速度、環(huán)保零碳的清潔屬性,其在發(fā)電側(cè)、電網(wǎng)側(cè)和用戶側(cè)均能夠提供最亟需的功能。

先說發(fā)電側(cè)和輸配電側(cè)。

大幅增加清潔能源裝機(jī)將會使發(fā)電側(cè)的電力供應(yīng)變得更加隨機(jī),而用電側(cè)的需求同樣具有一定隨機(jī)性,傳統(tǒng)電網(wǎng)公司的做法是提前預(yù)測用電側(cè)需求,并據(jù)此向發(fā)電企業(yè)購電。相應(yīng)地,發(fā)電企業(yè)需要通過技術(shù)手段,滿足電網(wǎng)的需求。

一些風(fēng)電光伏比例較高的國家,已通過技術(shù)改造讓電網(wǎng)更好地消納波動能源,比如要求具備高電壓穿越能力、主動向系統(tǒng)提供調(diào)頻服務(wù)、甚至提供虛擬轉(zhuǎn)動慣量等。這些技術(shù)手段使可再生電源對電網(wǎng)系統(tǒng)更加友好,雖然額外的成本會影響可再生能源的經(jīng)濟(jì)性,但隨著技術(shù)的進(jìn)步,成本仍在持續(xù)下降。

在近兩年的中國,新能源配儲能成為各地紛紛鼓勵的發(fā)展模式:截至2020年底,我國超過17個省份發(fā)布了要求風(fēng)光發(fā)電配置儲能的政策,容量配置比例為10%-20%,容量時長一般為2小時。“配置儲能優(yōu)先并網(wǎng)”,由電網(wǎng)企業(yè)與新能源開發(fā)商私下達(dá)成的一種潛規(guī)則,逐漸變?yōu)槊饕?guī)則。

然而,風(fēng)電、光伏電站配置儲能,利用的是電量型儲能。由于成本限制,發(fā)電側(cè)儲能電池容量標(biāo)配為2小時,亦即在發(fā)電高峰時段僅能存儲2小時內(nèi)發(fā)出的電能,若不能及時并網(wǎng),風(fēng)機(jī)和光伏板超出2小時以外發(fā)出的電能只能被浪費(fèi)。

事實(shí)上,從世界范圍看,電量型儲能應(yīng)用并不普遍,而是以功率型應(yīng)用為主,即利用儲能電池在短時間內(nèi)的充放電,來響應(yīng)電力系統(tǒng)的調(diào)峰調(diào)頻需求,并利用峰谷價差賺取利潤。

作為平衡整個電力系統(tǒng)供需關(guān)系的設(shè)備和措施,儲能在發(fā)電側(cè)和輸配電側(cè)的本質(zhì)作用是相同的。儲能布設(shè)在哪個階段,主要涉及的是利益分配問題。因此,國外機(jī)構(gòu)通常將發(fā)電側(cè)和輸配電側(cè)儲能統(tǒng)一歸類為“電表前端儲能”。

采用“一刀切”的方式要求新能源發(fā)電配儲能,會造成資源浪費(fèi),并對眾多剛剛跨過盈利線的新能源發(fā)電企業(yè)增加額外成本,打擊其裝機(jī)積極性。

2019年5月28日,國家發(fā)改委、能源局發(fā)布新修訂的《輸配電定價成本監(jiān)審辦法》,明確電儲能設(shè)施不計(jì)入輸配電定價成本,導(dǎo)致2019年輸配電側(cè)儲能新增裝機(jī)迅速下降,與此同時發(fā)電側(cè)儲能新增裝機(jī)迅速提高。

發(fā)電側(cè)與輸配電側(cè)儲能新增裝機(jī)此消彼長的關(guān)系,側(cè)面印證了儲能在這兩個應(yīng)用場景的本質(zhì)用途基本相同,需求只是在不同主體間轉(zhuǎn)移。

雖然儲能產(chǎn)生的價值會使發(fā)電方、電網(wǎng)方和用電方均受益,但由于缺乏合理傳導(dǎo)成本的市場機(jī)制,儲能產(chǎn)生的額外成本便被壓在了市場話語權(quán)最弱的發(fā)電企業(yè)頭上。

不同地區(qū)的電網(wǎng)系統(tǒng)和風(fēng)電、光伏資源各異,并非所有新能源電站都適合配置儲能系統(tǒng)。對于一些與當(dāng)?shù)夭⒕W(wǎng)需求存在結(jié)構(gòu)性差異的新能源發(fā)電企業(yè)而言,充放循環(huán)以小時計(jì)的儲能系統(tǒng)猶如“水庫邊上掛水桶”,成本投入巨大,對新能源消納的實(shí)際效果甚微,投入產(chǎn)出比很低。

針對此局面,遠(yuǎn)景能源高級副總裁田慶軍曾在一次采訪中表示,“強(qiáng)配”的局面只是暫時的,“隨著電力市場建設(shè)的推進(jìn),發(fā)電商的生產(chǎn)管理將從過去以電量最大化為目標(biāo)的發(fā)電生產(chǎn)模式,逐漸轉(zhuǎn)向電力價值最大化的電力交易模式;從過去面向傳統(tǒng)基建和追求規(guī)模的投資模式,轉(zhuǎn)向面向風(fēng)險管理的投資。”

儲能本身并不生產(chǎn)能源。作為能量的“搬運(yùn)工”,儲能本質(zhì)上是一種靈活性資源,其價值等于電力系統(tǒng)平抑波動性的邊際成本。

隨著整個社會向低碳化轉(zhuǎn)型,不僅電力系統(tǒng)本身發(fā)、輸、配、用各環(huán)節(jié)的運(yùn)行機(jī)制將會相應(yīng)調(diào)整,電力系統(tǒng)對全社會——特別是對用電規(guī)模巨大的工商業(yè)企業(yè)——的用電定價機(jī)制,也將逐漸更細(xì)致地反映調(diào)峰調(diào)頻等靈活性服務(wù)的成本。

在這樣的機(jī)制下,無論儲能系統(tǒng)安裝在發(fā)電、輸電、配電中的哪個環(huán)節(jié),都可由各利益相關(guān)方共同承擔(dān)成本,形成可持續(xù)的儲能商業(yè)模式。

根據(jù)中國碳達(dá)峰目標(biāo),2030年光伏+風(fēng)電累計(jì)裝機(jī)量將超12億kWh,2021-2025年,風(fēng)電+光伏年均新增裝機(jī)空間約為110GW。

以光伏+風(fēng)電裝機(jī)增量為測算依據(jù),并考慮儲能配置滲透率逐漸提升,容量配置比例取15%,容量時長取2小時,預(yù)計(jì)我國2021-2025年發(fā)輸配電側(cè)(即電表前端)的儲能裝機(jī)需求約為48GWh。

在用戶側(cè),儲能的應(yīng)用有更加廣闊的想象空間。

前文提到的家用儲能系統(tǒng),由于分散度高、規(guī)模小、并網(wǎng)率低,其最主要的用途是為用戶自身提供應(yīng)急備電等服務(wù),套利、參與調(diào)頻等可運(yùn)作的空間有限。

工廠、超市、辦公區(qū)等企業(yè)用戶側(cè)的儲能系統(tǒng),則是家用儲能的升級版。由于這些大型儲能系統(tǒng)的功率可達(dá)MW級別,且工商業(yè)峰谷電價差更高,依靠儲能進(jìn)行峰谷價差套利的模式,盈利空間更為可觀。

儲能為用戶帶來的調(diào)節(jié)能力,也就是把負(fù)荷適時變大變小的能力,同樣能夠減輕電力系統(tǒng)的調(diào)頻壓力。

例如,隨著汽車電動化轉(zhuǎn)型加速,充電站建設(shè)將在未來5年持續(xù)高速增長。“光儲充一體式”充電站,有望成為用戶側(cè)儲能大規(guī)模應(yīng)用的典型模式。

在傳統(tǒng)充電站的基礎(chǔ)上配置分布式光伏系統(tǒng)和儲能電池,可以減緩輸配電設(shè)施在應(yīng)對充電站功率需求時的擴(kuò)容壓力,并大幅緩解充電站大電流充電時對區(qū)域電網(wǎng)的沖擊。

我國《新能源汽車產(chǎn)業(yè)發(fā)展規(guī)劃(2021-2035年)》中明確鼓勵“光儲充放”多功能綜合一體站建設(shè)。國家和各地政策的支持,加上充電站投資回報率隨著電動汽車滲透率的提升而不斷改善,“光儲充一體站”的商業(yè)可行性將會逐漸凸顯。

這樣的商業(yè)前景,使得充電站運(yùn)營商有望在未來進(jìn)入能源運(yùn)營領(lǐng)域——與配備儲能系統(tǒng)的其他工商業(yè)主體相同,配有儲能電池的充電站同樣可以利用自己的靈活性儲能資源,參與調(diào)頻調(diào)峰、峰谷價差套利、電網(wǎng)輔助服務(wù)等業(yè)務(wù),賺取相應(yīng)的利益。

3月5日,李克強(qiáng)總理在《政府工作報告》中提出,將允許所有制造業(yè)企業(yè)參與電力市場化交易,預(yù)計(jì)國家從政策層面支持儲能運(yùn)營的進(jìn)程將會加快。

未來,任何持有大量鋰電池(在這一語境下,動力電池與儲能電池均適用)的主體,都有機(jī)會通過電力系統(tǒng)的改造升級,參與到能源運(yùn)營和輔助調(diào)頻調(diào)峰的事業(yè)中來。亦即是說,隨著電動汽車V2X技術(shù)的逐步運(yùn)用,擁有大量電動汽車的出租車公司、租車公司、車隊(duì)運(yùn)營方,也同樣可將自己的車隊(duì)看作具有運(yùn)營價值的儲能設(shè)備。

通信基站,是未來5年新增儲能裝機(jī)的另一大重要領(lǐng)域。

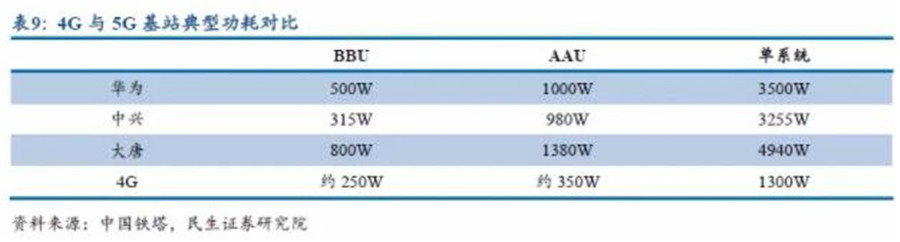

截至2019年底,中國三大運(yùn)營商共用4G基站478萬個。隨著5G技術(shù)的投用,4G基站不再大范圍增加,未來新建的通信基站將主要為5G基站。

由于5G通信頻譜分布在高頻段,信號衰減更快,覆蓋能力減弱,因此相比4G,通信信號覆蓋相同區(qū)域的前提下,5G基站的數(shù)量將比4G基站更多。

按照功率和覆蓋范圍的不同,5G基站可分為宏基站和小基站,宏基站一般建設(shè)在空曠地區(qū),再通過小基站的補(bǔ)充,以“宏基站+小基站”的組網(wǎng)模式提升覆蓋范圍。

根據(jù)工信部數(shù)據(jù),截至2020年底,我國累計(jì)開通5G基站71.8萬個。參考過去4G基站的建設(shè)節(jié)奏,預(yù)計(jì)至2025年,我國5G宏基站的建設(shè)數(shù)量將達(dá)到約450萬個。在建設(shè)節(jié)奏方面,2021-2022年將達(dá)到高潮,隨后數(shù)量逐年下降。

通信設(shè)備對電源系統(tǒng)的可靠性和穩(wěn)定性要求極高,因此一般采用蓄電池作為后備電源,以保證連續(xù)供電。

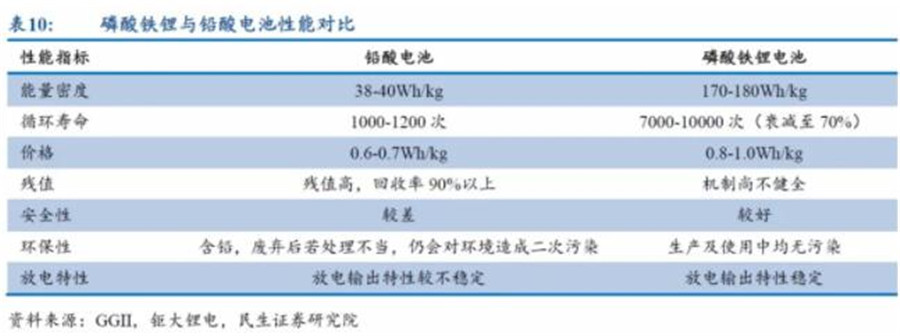

在4G時代,鉛酸蓄電池是備用電源的主流技術(shù),而5G基站的典型功耗相比4G提升3-4倍,達(dá)到3.5-5kW,若繼續(xù)采用鉛酸電池,現(xiàn)有機(jī)房空間和設(shè)施很難承載后備電源進(jìn)行大容量的擴(kuò)容需求。

磷酸鐵鋰電池能量密度可達(dá)鉛酸電池的4-5倍,且在安全性、循環(huán)壽命、快速充放性能等方面優(yōu)勢明顯。盡管目前磷酸鐵鋰電池價格仍高于鉛酸電池,但在全生命周期成本評價體系下,由于擁有更長的循環(huán)壽命,磷酸鐵鋰電池已幾乎抹平了成本劣勢,且未來幾年仍有降本空間。

2018年,中國鐵塔已停止采購鉛酸電池,轉(zhuǎn)而采用梯次利用鋰電池。2020年,國內(nèi)三大通信運(yùn)營商與中國鐵塔相繼發(fā)布磷酸鐵鋰電池集中采購計(jì)劃,宣告了磷酸鐵鋰電池在我國5G基站領(lǐng)域?qū)︺U酸電池實(shí)現(xiàn)全面替代。

以單個5G基站功率4kW、備電時長3小時計(jì),單站儲能容量為12kWh,可以得出未來5年新增約378.2萬個5G基站所需的儲能總量約為45GWh。

盡管派能科技在海外家用儲能市場表現(xiàn)不俗,但在國內(nèi)的To B儲能市場,建立于家用系統(tǒng)市場的品牌優(yōu)勢并無從發(fā)揮,性能滿足需求的前提下,成本才是市場競爭力的核心。

2021年2月,在中國鐵塔與中國電信備電用磷酸鐵鋰電池產(chǎn)品招標(biāo)中,聯(lián)動天翼、南都電源等5家中標(biāo)電池企業(yè)針對電池組(含電芯、BMS、線束及外殼等)的含稅均價僅為0.504元/Wh。

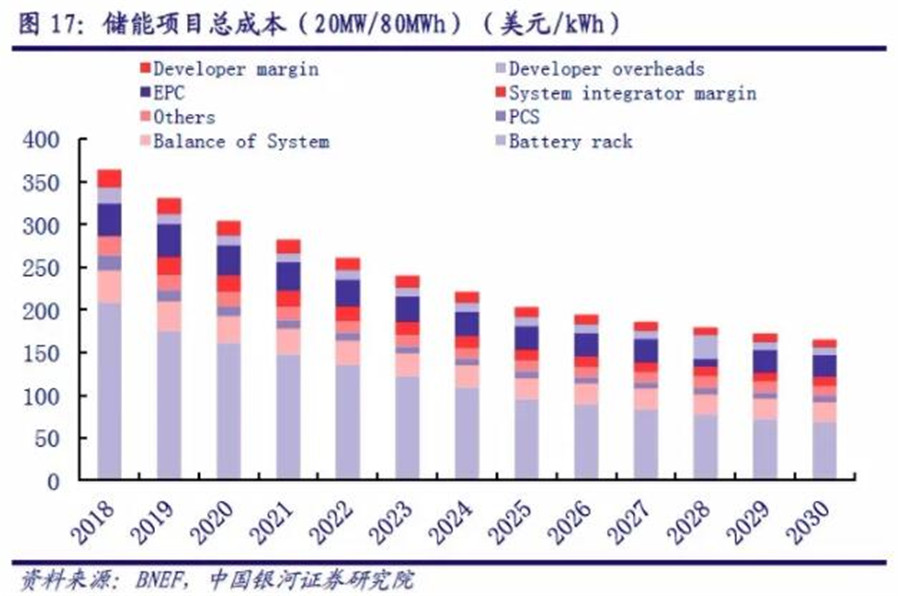

與之對應(yīng)地,根據(jù)BNEF調(diào)研,2019年一個完成安裝的4小時電站級儲能系統(tǒng),成本范圍在300-445美元/kWh之間。BNEF預(yù)測,2020年單kWh成本仍將高于300美元,至2025和2030年有望降至203美元和165美元。

儲能項(xiàng)目的成本差異性很大,主要受功率能量比、項(xiàng)目規(guī)模、項(xiàng)目復(fù)雜程度、冗余度以及當(dāng)?shù)胤ㄒ?guī)等多方面影響。但即使將這些因素都考慮進(jìn)去,與海外市場相比,中國儲能市場價格競爭的激烈程度仍令人驚異。

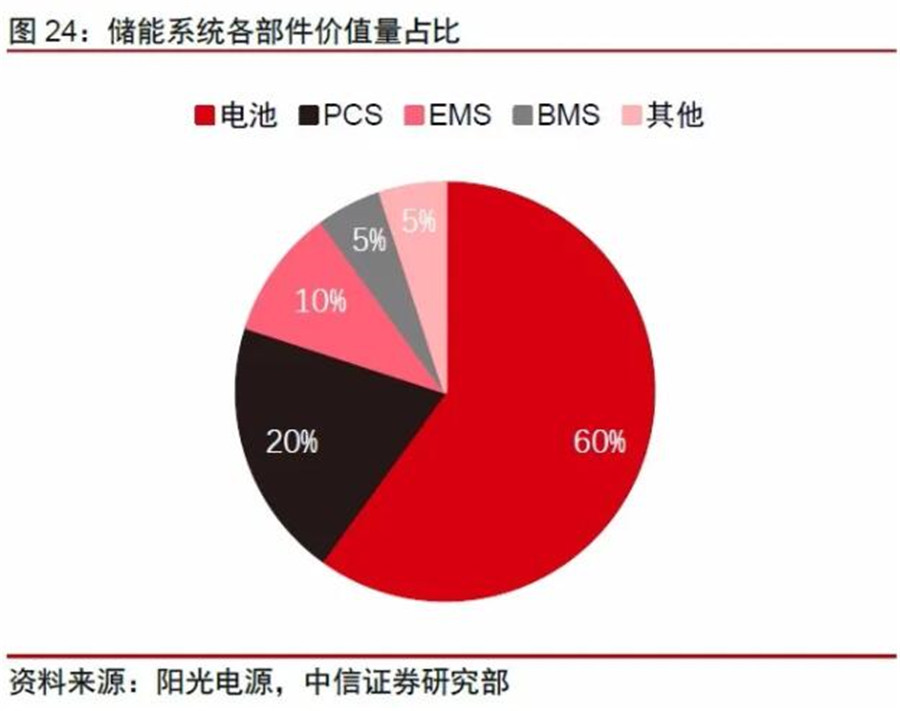

在鋰電池儲能系統(tǒng)中,成本占比最高的三個部件分別是鋰電池、PCS(逆變器)和BMS(電池管理系統(tǒng)),其中,電池成本占據(jù)系統(tǒng)總成本的比例超過60%。

隨著儲能市場的擴(kuò)大,在動力電池行業(yè)擁有絕對規(guī)模和成本優(yōu)勢的企業(yè),將憑借更低的價格,在儲能市場競爭中占據(jù)主導(dǎo)地位。

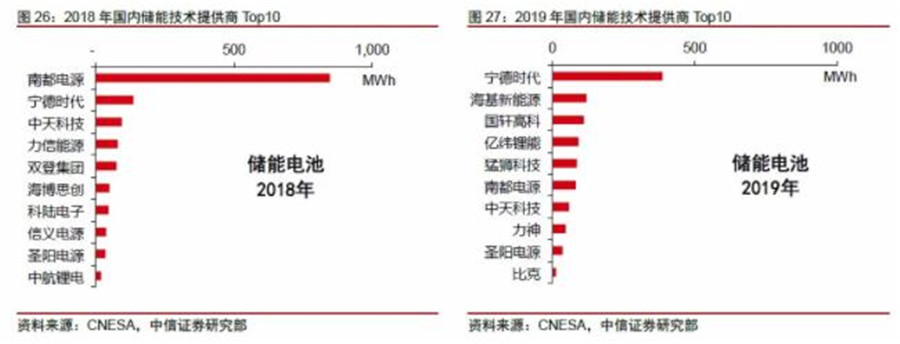

對比2018-2019年中國儲能技術(shù)提供商(即電池提供商)Top10企業(yè)的變化即可看到,寧德時代、國軒高科、億緯鋰能等國內(nèi)動力電池領(lǐng)先企業(yè),儲能裝機(jī)量均在2019年取得了明顯的同比增長。

對此,派能科技深諳掌握電池產(chǎn)能和規(guī)模效應(yīng)的重要性。2020年,派能科技自有的電芯產(chǎn)能為1GWh。在產(chǎn)能利用率接近飽和的情況下,派能科技計(jì)劃大規(guī)模擴(kuò)產(chǎn),新增電芯產(chǎn)能達(dá)到4GWh。

在電池技術(shù)路線方面,由于儲能系統(tǒng)的核心需求在于高安全、長壽命和低成本,磷酸鐵鋰電池?zé)岱€(wěn)定性強(qiáng)、不含貴金屬、循環(huán)壽命可達(dá)5000-10000次,盡管在能量密度方面稍遜,但固定式儲能對空間和重量的要求遠(yuǎn)不及車載動力電池苛刻,因此磷酸鐵鋰相比三元鋰電池更適合儲能應(yīng)用。

因此,未來幾年,動力電池的競爭格局,特別是磷酸鐵鋰動力電池的競爭格局,也將會是中國儲能市場格局的指向標(biāo)。

作為在中國動力電池三元和磷酸鐵鋰兩種技術(shù)路線上的“雙料冠軍”,寧德時代早在2011年便參與了國家電網(wǎng)風(fēng)光儲能示范項(xiàng)目。

2018年,寧德時代看到了儲能爆發(fā)的勢頭,設(shè)立儲能事業(yè)部,將儲能列為重點(diǎn)發(fā)展業(yè)務(wù)。

此后兩年中,寧德時代明顯加快充能布局,先后與星云股份、科士達(dá)、易事特、國網(wǎng)綜能、福建百城新能源等成立合資公司,為在儲能競賽中的沖刺做好準(zhǔn)備。

2020年2月,寧德時代宣布200億元定增,其中用于江蘇時代項(xiàng)目(三期)中的55億元中,包含20億元用于電化學(xué)儲能前沿技術(shù)儲備研發(fā)。

陽光電源、固德威等其他儲能玩家,則憑借在PCS領(lǐng)域的技術(shù)和市場優(yōu)勢,并通過向電池業(yè)務(wù)拓展、提供差異化增值服務(wù)等方式參與市場競爭。

那些在產(chǎn)業(yè)鏈中不掌握電池、PCS等核心技術(shù)的純系統(tǒng)集成商,將會在下一輪更激烈的競爭中處境艱難。

儲能市場的終局,很可能將會是“能源運(yùn)營”。

在即將到來的市場高速增長階段,將會是以電池成本為核心競爭力的“硬件競爭階段”。

在這一階段中爭取到盡可能大的裝機(jī)量,不僅會幫助儲能/電池企業(yè)打下良好的市場基盤,更是在為其爭取進(jìn)入下一階段競爭的入場券。

這非常類似于在智能電動車市場爭奪盡可能大的市場份額,以進(jìn)入下一輪自動駕駛、智能座艙賽道的競爭。

儲能領(lǐng)域的下一輪競爭,同樣將由軟件定義——將遍布城市和鄉(xiāng)村的儲能裝置,以及數(shù)以億計(jì)的電動汽車作為與電網(wǎng)連接的儲能終端,利用軟件匹配發(fā)電方與用電方需求,通過實(shí)時控制和交易平臺的形式,管理和優(yōu)化設(shè)備運(yùn)行策略,最大化各方收益。

擁有數(shù)據(jù)和最優(yōu)算法的軟件公司,將會握有打開巨額市場的鑰匙。

同時握有硬件、數(shù)據(jù)和軟件的垂直整合型企業(yè),將會是未來的能源巨頭。財經(jīng)十一人 作者: 張健