手機(jī)版|

手機(jī)版|

關(guān)注公眾號(hào)|

關(guān)注公眾號(hào)|

下載手機(jī)APP

下載手機(jī)APP 進(jìn)入二季度以后,隨著全國(guó)“抗疫”取得階段性成果,復(fù)工復(fù)產(chǎn)回歸正常水平,并疊加傳統(tǒng)消費(fèi)旺季,國(guó)內(nèi)鋼材需求增長(zhǎng)大幅提速,顯示了全年鋼材內(nèi)需向好的基本趨勢(shì)。預(yù)計(jì)下半年國(guó)內(nèi)鋼材消費(fèi)狀況將會(huì)更好,同比增速在上半年V型反彈后進(jìn)一步提速,全年呈現(xiàn)勾型增長(zhǎng)態(tài)勢(shì)。

根據(jù)統(tǒng)計(jì)數(shù)據(jù)測(cè)算,今年1-5月份全國(guó)粗鋼表觀消費(fèi)量為39118萬(wàn)噸,同比增長(zhǎng)3.3%,增速比1-4月份提高0.8個(gè)百分點(diǎn)。其中5月份同比增速為6.3%,出現(xiàn)較大幅度提速。影響5月粗鋼表觀消費(fèi)強(qiáng)勢(shì)增長(zhǎng)因素有三:

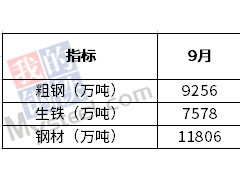

一是國(guó)內(nèi)產(chǎn)量穩(wěn)定增長(zhǎng)。據(jù)統(tǒng)計(jì),2020年1-5月,全國(guó)粗鋼產(chǎn)量41175萬(wàn)噸,同比增長(zhǎng)1.9%。其中5月份粗鋼產(chǎn)量9227萬(wàn)噸,同比增長(zhǎng)4.2%,5月份全國(guó)粗鋼日均產(chǎn)量297.6萬(wàn)噸,環(huán)比增長(zhǎng)5.01%。

二是進(jìn)口增速顯著提高。據(jù)海關(guān)統(tǒng)計(jì),2020年1-5月,全國(guó)鋼材進(jìn)口量為546.4萬(wàn)噸,同比增長(zhǎng)12%。其中5月份鋼材進(jìn)口量同比增長(zhǎng)30.3%。進(jìn)口量的較多增加,從一個(gè)側(cè)面反映了國(guó)內(nèi)需求的旺盛。

三是出口有較多下降。據(jù)海關(guān)統(tǒng)計(jì),2020年1-5月,全國(guó)鋼材出口量為2500萬(wàn)噸,同比下降14%。其中5月份出口量下降23.3%。中國(guó)鋼材出口量的更大幅度下降,一方面表明境外需求不太樂(lè)觀,境內(nèi)外價(jià)差擴(kuò)大;另一方面亦顯示了決策部門(mén)啟動(dòng)內(nèi)循環(huán)、擴(kuò)大內(nèi)需政策效應(yīng)開(kāi)始發(fā)揮效應(yīng)。

從鋼材消費(fèi)的主要行業(yè)來(lái)看,5月份均出現(xiàn)較大幅度增長(zhǎng)。據(jù)統(tǒng)計(jì),今年1-5月全國(guó)固定資產(chǎn)投資(不含農(nóng)戶(hù))同比下降6.3%,降幅比1-4月份收窄4.0個(gè)百分點(diǎn)。其中5月份固定資產(chǎn)投資(不含農(nóng)戶(hù))增長(zhǎng)5.87%。5月份全國(guó)規(guī)模以上工業(yè)增加值同比實(shí)際增長(zhǎng)4.4%,增速較4月份回升0.5個(gè)百分點(diǎn)。從環(huán)比看,5月份,規(guī)模以上工業(yè)增加值比上月增長(zhǎng)1.53%。重要耗鋼工業(yè)產(chǎn)品中,5月份全國(guó)汽車(chē)產(chǎn)銷(xiāo)分別同比增長(zhǎng)18.2%和14.5%,比上月增速分別提高15.9個(gè)百分點(diǎn)和10.1個(gè)百分點(diǎn);5月份全國(guó)納入統(tǒng)計(jì)的25家主機(jī)制造企業(yè),共計(jì)銷(xiāo)售各類(lèi)挖掘機(jī)械產(chǎn)品31744臺(tái),同比增長(zhǎng)68%。

因?yàn)樾枨笸?,今?月份全國(guó)鋼材庫(kù)存量比較4月份有較多數(shù)量的下降。蘭格鋼鐵網(wǎng)云商平臺(tái)監(jiān)測(cè)數(shù)據(jù)顯示,截止到2020年5月29日,蘭格鋼鐵網(wǎng)統(tǒng)計(jì)的29個(gè)重點(diǎn)城市鋼材社會(huì)庫(kù)存量為1417.1萬(wàn)噸,較4月末減少270.1萬(wàn)噸,下降16%。如果將這一因素考慮在內(nèi),那么5月份中國(guó)粗鋼的國(guó)內(nèi)實(shí)際消費(fèi)量(不含出口)將接近9200萬(wàn)噸,環(huán)比增長(zhǎng)6%以上。

5月份全國(guó)鋼材庫(kù)存量的下降,以及連續(xù)幾個(gè)月來(lái)鋼材進(jìn)口量的大幅同比增加,都顯示了當(dāng)期(5月當(dāng)月)國(guó)內(nèi)產(chǎn)量已經(jīng)不能滿足當(dāng)期需求增長(zhǎng),呈現(xiàn)緊平衡態(tài)勢(shì),需要通過(guò)挖庫(kù)存與增加進(jìn)口予以彌補(bǔ)。這是一個(gè)新情況,其后如何演變,需要引起鋼材市場(chǎng)參與者們的關(guān)注。

展望年內(nèi)中國(guó)鋼材需求形勢(shì),因?yàn)榻?jīng)濟(jì)增長(zhǎng)引擎向內(nèi)循環(huán)戰(zhàn)略性調(diào)整;因?yàn)橹忻澜?jīng)濟(jì)部分脫鉤的逐步到來(lái);因?yàn)閿U(kuò)內(nèi)需、穩(wěn)增長(zhǎng)逆周期調(diào)節(jié)效應(yīng)的進(jìn)一步顯現(xiàn)等因素影響,今后中國(guó)鋼材的表觀消費(fèi)水平將保持高位。預(yù)計(jì)全年粗鋼表觀消費(fèi)量將突破10億噸,V型反彈后增速進(jìn)一步提升,呈現(xiàn)勾型增長(zhǎng)態(tài)勢(shì)。

在此強(qiáng)勁的需求拉動(dòng)之下,鋼鐵企業(yè)勢(shì)必積極增產(chǎn);加之新增產(chǎn)能竣工投產(chǎn),預(yù)計(jì)下半年粗鋼產(chǎn)量增速會(huì)提高至3%以上,全年粗鋼產(chǎn)量將首次突破10億噸,穩(wěn)增長(zhǎng)態(tài)勢(shì)不會(huì)改變。蘭格鋼鐵網(wǎng)